ระบบบัญชีที่สมบูรณ์แบบซึ่งรองรับการเก็บข้อมูลได้ไม่จำกัดปีนั้น สามารถ tracking ต้นทุนได้อย่างสมบูรณ์ จึงสามารถรองรับข้อกำหนดที่เข้มข้นของ IFRS ได้ ขณะที่ระบบที่เก็บข้อมูลได้จำกัดปียังต้องแก้ไขอีกมาก เพื่อให้สามารถทำตามข้อกำหนดได้

ในปัจจุบันนี้ ระบบบัญชีที่ยังไม่สมบูรณ์ มักจะแก้ปัญหาเฉพาะหน้า โดยการแนะนำให้ผู้ใช้แยกเก็บข้อมูลของปีก่อนๆเอาไว้ที่อื่นนอกฐานข้อมูลที่ใช้งานอยู่ประจำ โดยหวังว่าจะสามาถรออกรายงานทางการเงินย้อนหลังได้ตามข้อกำหนดของ IFRS

แต่ในความเป็นจริงนั้น การหาทางออกแบบฉาบฉวยนี้ ไม่สามารถแก้ปัญหาต้นทุนที่ผิดพลาดในระบบได้ !

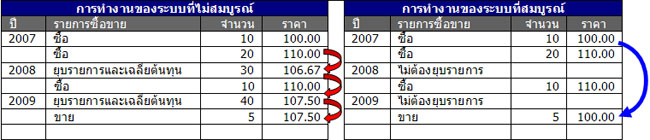

เหตุผลคืออะไร? เราจะเจาะลึกวิธีการเก็บข้อมูลทางด้านต้นทุนของระบบที่สมบูรณ์แบบเปรียบเทียบกับระบบที่ยังต้องแก้ไขให้ได้ตามข้อกำหนดของ IFRS ให้ชัดเจน โดยจะสมมุติกรณีที่ง่ายที่สุด ดังนี้

กิจการหนึ่ง ตีราคาสินค้าคงคลังด้วยวิธี FIFO มีการซื้อสินค้าแล้วเก็บข้ามปี โดยไม่มีการขายแม้แต่รายการเดียวตลอดระยะเวลา 2 ปี จนกระทั่งปีที่ 3 จึงได้ขายสินค้านั้นไป

เรามาดูขั้นตอนและวิธีการทำงานของระบบรวมทั้งการเก็บตัวเลขต้นทุนของทั้ง 2 แบบดังนี้